| ■非課税 |

| 国内取引の非課税 (法6①、別表第一、令8〜16の2) |

| 区分 | 非課税取引 | 非課税の理由等 |

|---|---|---|

| 「消費」という概念になじまないもの | 土地及び土地の上に存する権利の譲渡・貸付け(貸し付ける建物等の敷地となっている場合を除く) | 土地の価格は、物価の変動や需要と供給の関係等によって変動するものであり、土地は、その使用や転売によって価値が減少する消費財ではない |

| 有価証券(ゴルフ会員権、船荷証券等を除く)の譲渡、支払手段の譲渡 | 単なる資本の移転ないしは振替であり、物を消費する行為とは性格を異にする | |

| 利子・保険料・保険料等 | 金融取引は、物を消費する行為ではなく、国際的に付加価値税を課税しないという慣行がある | |

| 日本郵政公社等が行う郵便切手類・印紙・証紙の譲渡、物品切手等の譲渡 | 現金と切手等の両替であり、郵便集配に係る役務の提供、課税資産と物品切手等との交換のときに課税取引となる | |

| 行政手数料・国際郵便為替・外国為替 | 民間と競合せず、免許・登録等の手数料はその支払いが事実上強制されている | |

| 社会政策的配慮に基づくもの | 社会保険医療 | 医療は、国民の生命・健康の維持に直接関わるものである |

| 介護サービス・社会福祉事業 | 老人・児童・身体障害者・生活困窮者等に対して行われる事業であり、税負担について国民の理解を得にくい | |

| 助産 | 母子の生命・健康を守るうえで欠かせないものである | |

| 火葬・埋葬 | 国民の理解を得にくい | |

| 身体障害者用物品の譲渡・貸付け | 身体機能を補うために着装されるものや通常の生活を営む上で必要となるものである | |

| 授業料・検定料・入学金 | 学校教育制度は国の基幹制度であり、EC諸国の付加価値税においても課税していない | |

| 教科書図書の譲渡 | ||

| 住宅の貸付け | 生活に最低限必要、国民の理解を得にくい |

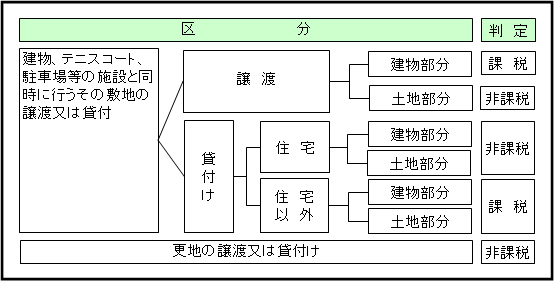

| 1.土地の譲渡および貸付け |

| ●土地の範囲(基通6-1-1〜2) |

| 区分 | 土地に含まれるもの | 土地に含まれないもの |

|---|---|---|

| 土地 | 宅地と一体として譲渡する庭木、石垣、庭園、庭園の付属設備等。水域、河川敷。 | 建物及びその付属設備、立木等、独立して取引の対象となる土地の定着物。 |

| 土地の上に存する権利 | 地上権、土地の賃借権、地役権、永小作権、耕作権等の土地の使用収益に関する権利。 | 鉱業権、土石採取権、温泉利用権等。土地を目的とした抵当権。 |

| ●1ヵ月未満の貸付け(令8、基通6-1-4) |

| ●土地建物の貸付けと一括譲渡(令8、基通6-1-5) |

|

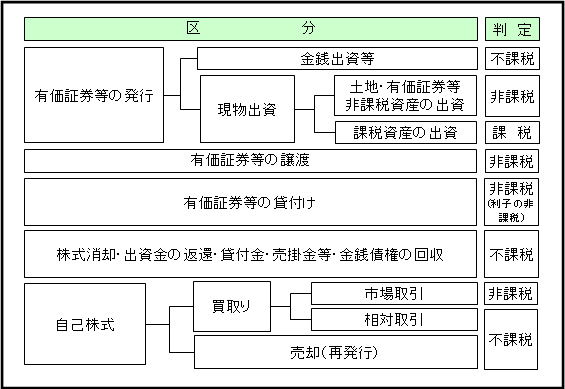

| 2.有価証券等の譲渡 |

|

| ●有価証券等の範囲(別表第一) |

| ●有価証券(令9①、基通6-2-1) |

| 区分 | 非課税となる有価証券及び有価証券に類するもの |

|---|---|

|

証 券 取 引 法 第 2 条 1 項 に 規 定 す る 有 価 証 券 |

①国債証券・地方債証券・特別の法律により法人の発行する債券 ②社債券・資産流動化法に規定する特定社債権 ③特別の法律により設立された法人の発行する出資証券 ④優先出資証券又は優先出資引取権 ⑤株券又は新株引受権を表示する証書 ⑥投資信託・外国投資信託の受益証券又は投資証券・投資法人債権・外国投資証券 ⑦貸付信託の受益証券 ⑧資産流動化法に規定する特定目的信託の受益証券 ⑨コマーシャルペーパー(CP) ⑩外国又は外国法人の発行する証券又は証書で①〜⑤又は⑦〜⑨の性質を有するもの ⑪外国法人の発行する証券又は証書で銀行業を営む者等の貸付け債権を信託する信託の受益権等 ⑫オプションを表示する証券又は証書 ⑬預託証券 ⑭外国法人が発行する譲渡性預金証書(CD) |

|

有 価 証 券 に 類 す る も の |

⑮上記①〜③に掲げる有価証券に表示されるべき権利で有価証券が発行されていないもの ⑯株式の引受けによる権利及び優先出資法、資産流動化法又は旧資産流動化法の規定による優先出資の引受けによる権利 ⑰合名会社、合資会社又は有限会社の社員の持分、協同組合等の組合員又は会員の持分その他法人の出資者の持分 ⑱抵当証券(これに類する外国の証券を含む) ⑲貸付金、預金、売掛金その他の金銭債権 |

| (基通6-2-2) |

| ●支払手段(令9③、令9④、基通6-2-3) |

| 区分 | 非課税となる支払手段及び支払手段に類するもの |

|---|---|

| 支払手段 |

①銀行券、政府紙幣、小額紙幣及び硬貨 ②小切手(旅行小切手を含む)、為替手形、郵便為替及び信用状 ③約束手形 ④上記に類するもので、支払いのために使用することができるもの ⑤電子マネー [これらの支払手段であっても、収集品及び販売用のものは、支払手段ではなく通常の商品として売買されることから、課税されます] |

| 支払手段に類するもの | 国際通貨基金協定15条に規定する特別引出権(SDR) |

| ●ゴルフ会員権等の取扱い(令9②) |

|

| 3.利子・保証料・保険料等(別表第一、令10、規3) |

| ●非課税の範囲(別表第一令10.規3) |

| 区分 | 非課税となる金融取引 |

|---|---|

| 利子を対価とする金銭等の貸付け |

・国債、地方債、社債、転換社債、新株引受権付社債、貸付金、預金、貯金又は特別引出権(SDR)の利子 ・相互掛金又は定期積金の給付補填金及び無尽契約の掛金差異 ・抵当証券の利息 ・割引債(利付債を含む)の償還差異 ・金銭債権の買取又は立替払に係る差異 ・割賦販売法に規定する割賦販売、ローン提携販売及び割賦購入あっせんの手数料 ・割賦販売等に準ずる方法により資産の譲渡等を行う場合の利子又は保証料相当額 ・有価証券(ゴルフ場利用株式等を除く)の賃貸料 ・動産又は不動産の貸付けを行う信託で、貸付け機関の終了時に未償却残額で譲渡する旨の特約が付けられたものの利子又は保険料相当額(契約において明示されている部分に限る。) ・ファイナンス・リースに係るリース料のうち、利子相当額(契約において利子の額として明示されている部分に限る。) ・前渡金等の利子 |

| 信用の保証としての役務の提供 |

・信用保証料 ・物上保証料 |

| 信託報酬を対価とする役務の提供 |

・合同運用信託又は公社債投資信託若しくは公社債等運用投資信託の信託報酬 ・合同運用信託、投資信託、特定目的信託又は特定公益信託等の収益の分配金 |

| 保険料を対価とする役務の提供 |

・生命保険・損害保険等の保険料 ・健康保険料・厚生年金保険料・雇用保険料 ・共済掛金 ・いわゆるファイナンス・リースに係るリース料のうち、保険料相当分(契約において保険料の額として明示されている部分に限る) |

| ●償還有価証券に係る償還差異(基通6-3-2の2,法令139の2①) |

| ●保険代理店報酬(基通6-3-2) |

| ●売上割引、仕入割引(基通6-3-4) |

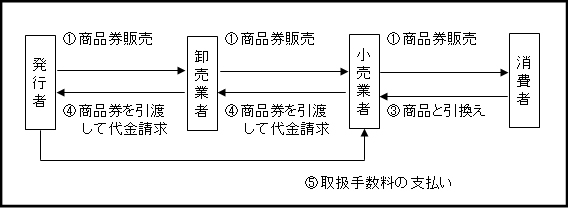

| 4.郵便切手類・印紙・証紙・物品切手等の譲渡(令11) |

| ●郵便切手類・印紙・証紙 |

| 区分 | 譲渡を行う者 | 譲渡時 | 使用又は清算時 |

|---|---|---|---|

| 郵便切手類の譲渡 | 日本郵政公社、郵便切手類販売所、郵便事務委託施設、印紙売りさばき所 | 非課税 | 課税 |

| 上記以外の販売 | 課税 | 課税 | |

| 上記以外の購入の代行(立替金処理) | 不課税 | 不課税 | |

| 印紙の譲渡 | 日本郵政公社、郵便切手類販売所、郵便事務委託施設、印紙売りさばき所、印紙売り渡し所 | 非課税 | 不課税又は非課税 |

| 上記以外の販売 | 課税 | 不課税又は非課税 | |

| 上記以外の購入の代行(立替金処理) | 不課税 | 不課税又は非課税 | |

| 証紙の譲渡 | 地方公共団体・売りさばき人 | 非課税 | 不課税又は非課税 |

| 上記以外の販売 | 課税 | 不課税又は非課税 | |

| 上記以外の購入の代行(立替金処理) | 不課税 | 不課税又は非課税 |

| ●郵便切手類の範囲(基通6-4-2) |

| ●物品切手等の範囲(基通6-4-4〜6、9-1-22) |

| 区 分 | 説 明 | 判定 |

|---|---|---|

| ①物品切手等の発行 | 物品切手等の発行は、現金等価物の交付による金銭の預りであり、資産の譲渡等に該当しない | 不課税 |

| ②物品切手等の譲渡 | 商品販売の前段階として現金と商品券とを両替 | 非課税 |

| ③物品と交換 | 物品譲渡の対価を商品券で支払い | 課税 |

| ④物品切手等の回収 | 物品切手等を発行した者等が物品切手等を回収し、代金を決済 | 非課税 |

| ⑤物品切手等の取扱手数料 | 他の者からの委託により物品切手等を譲渡した場合に受ける取扱手数料は役務の提供の対価である | 課税 |

| ●購入時課税の取扱い(基通11-3-7) |

| 5.行政手数料・国際郵便為替・外国為替(別表第一、令12.13) |

| ●非課税となる行政手数料(令12) |

| 事務の主体 | 法令に基づいて行われる次の事務手数料等 |

|---|---|

|

・国 ・地方公共団体 ・法別表第三に揚げる法人 ・法令に基づき 国・地方公共団体の委託又は指定を受けた者 |

①登記、登録、特許、免許、許可、認可、承認、認定、確認及び指定 ②検査、検定、試験、審査及び講習 ③証明 ④公文書等の交付、更新、訂正、観覧及び謄写 ⑤裁判その他の紛争の処理 ⑥旅券の発給 ⑦裁定、裁決、判定及び決定 ⑧異議申立て、審査請求その他これらに類するものの処理 ⑨法令に手数料等の徴収の根拠となる規定はないが、法令によりその登録等が義務付けられ又は業務行為を行うための要件となっているもの |

|

・国 ・地方公共団体 |

法令に基づく他の者の料金・賦課金等の滞納処分で 法令に基づき徴収する手数料等 |

|

・裁判所執行官 ・公証人 |

裁判所法、公証人法に基づく手数料 |

| 6.社会保健医療等(令14) |

| 7.社会福祉事業・介護サービス●社会福祉事業(令14の3、基通6-7-5) |

| 区分 | 非 課 税 と な る も の | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 居 宅 介 護 サ | ビ ス |

|

||||||||

| 施 設 介 護 サ | ビ ス |

|

||||||||

| 介 護 保 険 サ | ビ ス に 類 す る も の |

|

| 8.助産 |

| 9.火葬埋葬 |

| 内容 | 判定 |

|---|---|

| 火葬・埋葬許可手数料 | 非課税 |

| 火葬・埋葬料 | |

| 祭だん等、葬儀社に支払う諸費用 | 課税 |

| 仏だん購入費 | |

| 僧侶のお布施、戒名料 | 不課税 |

| 10.身体障害者用物品の譲渡等(令14の4) |

| 内容 | 判定 | |

|---|---|---|

| 譲渡・貸付け・政策の請負 | 義肢・盲人安全つえ・義眼・点字器・人口喉仏・車椅子その他の物品で、厚生労働大臣が指定したもの | 非課税 |

| 厚生労働大臣が指定したもの以外 (身体障害者が購入する場合であっても) |

課税 | |

| 身体障害者用物品を構成する部分品 | 課税 | |

| 身体障害者用物品以外の物品を身体障害者用物品に改造する行為 | 非課税 | |

| 修理 | 身体障害者用物品に係る修理で、厚生労働大臣が指定したもの | 非課税 |

| 厚生労働大臣が指定した修理以外のもの | 課税 | |

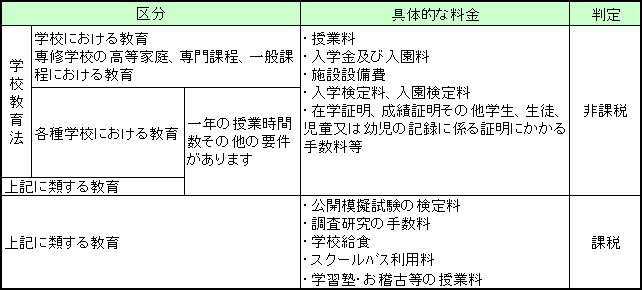

| 11.授業料・検定料・入学金(別表第一、令14の5、15、16、規4) |

| 12.教科書図書の譲渡 |

| 13.住宅の貸付け(別表第一、令16の2) |